薇娅夫妻投资的巨子生物年赚45亿,这暴利密码能维持多久?

核心提要:

1.巨子生物2024年营收突破55亿元,成功进入国货美妆上市公司“50亿俱乐部”。巨子生物于2022年底在港交所挂牌上市,上市前进行一轮融资,除了高瓴、CPE源峰、金镒资本等一众投资机构之外,董海峰、薇娅名下的Qianyi Holdings Limited也参与了投资,持有巨子生物全球发售前0.86%、全球发售后0.84%的股权。按此计算,薇娅夫妇持有的巨子生物股份市值就已超过2亿元。

2.巨子生物旗下有可复美、可丽金、欣苷、珀希妍VPRO等9大主要品牌,其收入主要来源于可复美和可丽金这两大功效性护肤品品牌。尽管这两大品牌贡献显著,但产品实际使用效果及售后服务曾引发消费者争议,在网上公开投诉平台黑猫投诉中,关于可复美与可丽金的投诉多达上千条,涉及使用后过敏、产品质量等问题。可丽金曾因宣传用语对消费者产生误导而实际效果不佳,被消费者起诉,后被济南市历城区人民法院判定为虚假宣传。

3.巨子生物创始人范代娣在西北大学从事多年科研教学工作,近日陕西省政府官网更是发布范代娣新任西北大学副校长的人事任免通知,但外界对巨子生物一直存在着重营销、轻研发的质疑。2024年巨子生物销售及经销开支达20.08亿元,同比增长72.5%,不仅在各大电商平台投放广告,还合作李佳琦、贾乃亮、多余和毛毛姐等头部主播。与之相比,2024年研发支出为1.06亿元,仅占收入的1.9%,较2023年的2.1%进一步下降,这种商业模式虽然在短期内能够快速提升品牌知名度和市场份额,但从长期来看,对品牌的“技术驱动”定位以及消费者的品牌信任形成挑战。

4.仍处于成长期的重组胶原蛋白,为巨子生物的发展提供了有利支撑,巨子生物凭借技术壁垒占据赛道优势,创造销售神话,但欧莱雅等国际巨头和本土企业纷纷入局重组胶原蛋白市场,正在对巨子生物的技术壁垒产生威胁。巨子生物如不能持续创新,恐面临华熙生物类似的增长挑战,随着同质化竞争的加剧、市场对重组胶原蛋白产品的逐步祛魅以及新概念新产品的出现,逐渐丧失市场竞争力。

3月26日,巨子生物发布2024年度业绩公告,营收突破55亿元,同比增长57.2%,超过企业定位相似的华熙生物,成功进入国货美妆上市公司“50亿俱乐部”。同时,毛利同比增长54.3%,首次突破45亿元,归母净利润20.62亿元,同比增长42.1%,进一步巩固了其头部国货美妆集团的位置。

01.55亿营收背后的“利润密码”

面对跌宕起伏、挑战重重的美妆市场,巨子生物依然实现连续6年营收增长,创下集团发展史上的最佳业绩水平,这背后,是愈加得心应手的品牌运营和渠道运用策略。

公开资料显示,巨子生物成立于2000年,是一家立足于科技美学的生物科技企业,专注于基于生物活性成分的专业皮肤护理产品,是中国重组胶原蛋白行业的先行者及领军者,并于2022年底在港交所挂牌上市。值得一提的是,在上市前,巨子生物进行了一轮融资,除了高瓴、CPE源峰、金镒资本等一众投资机构之外,其背后也浮现出沉寂已久的薇娅夫妇的身影。

招股书显示,董海峰、薇娅名下的Qianyi Holdings Limited持有巨子生物全球发售前0.86%、全球发售后0.84%的股权。实际上,薇娅夫妇投资巨子生物并非偶然,此前薇娅便曾在直播间多次为巨子生物站台,2021年双十一预售时,可复美更以超过5000万元的销售额闯入薇娅直播间的销售额Top5榜单。而上市首日,巨子生物最终报收26.70港元/股,涨9.88%,总市值达264.76亿港元(折合人民币约250亿元)。按此计算,薇娅夫妇持有的巨子生物股份市值已超过2亿元,可谓实现双赢。

从发布的财报来看,按业务板块划分,2024年度巨子生物功效性护肤品总收入为43.02亿元,营收占比77.7%;医用敷料总收入12.18亿元,营收占比22.0%;保健食品及其他总收入0.18亿元,营收占比0.3%。巨子生物旗下虽然有可复美、可丽金、欣苷、珀希妍VPRO等9大主要品牌,但其收入主要来源于可复美和可丽金这两大功效性护肤品品牌,其中,单可复美收入就高达45.41亿元,较上年增长62.9%,占2024年巨子生物总收入的82%,可丽金收入占比为15.2%,而其他品牌营收占比仅为2.8%。

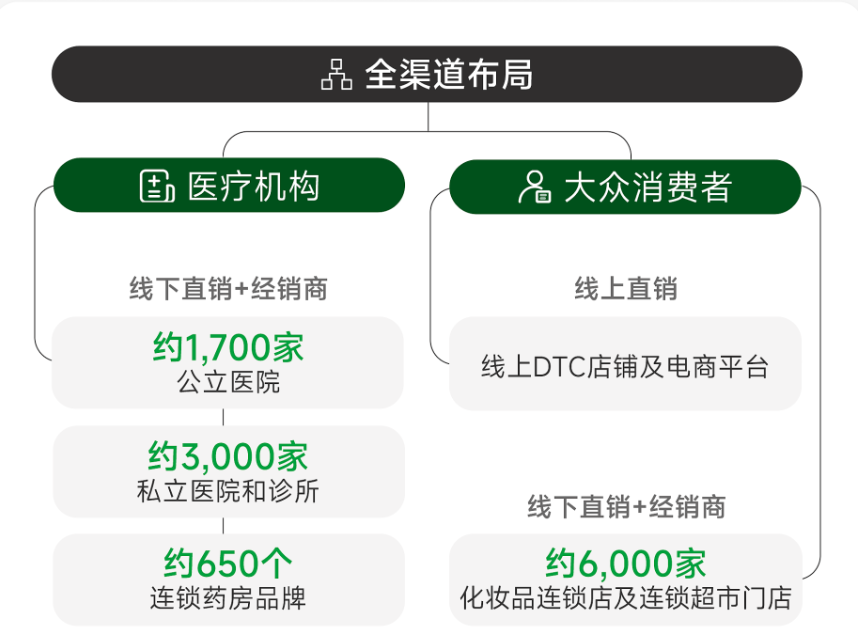

巨子生物销售渠道布局

从销售渠道来看,巨子生物采用了“医疗机构+大众消费者”以及线上&线下、直销&经销全渠道销售战略,持续提升品牌影响力和市场覆盖率。

截至2024年末,巨子生物线下医疗端覆盖约1700家公立医院、3000家私立医院和诊所、650个连锁药房和6000家化妆品连锁店及连锁超市门店,并且在西安、重庆、成都等重点城市的购物中心开设超10家线下店。

而线上渠道才是巨子生物主要营收阵地。2024年DTC店铺线上直销营收达到35.87亿元,占报告期内总收入的64.8%,成为推动营收增长主渠道。

持续深化的品牌运营和渠道布局伴随着逐渐提高的销售成本和营销支出,这也使巨子生物出现毛利率下降的现象。巨子生物在2024年毛利率为82.1%,虽然仍然远高于美妆行业普遍60%-70%的毛利率,但与去年的83.6%相比已经略有下降。巨子生物销售成本从2023年的5.7亿元增加71.9%至9.91亿元,而营销费用率从2019年开始,就逐年提升,2023年,营销费用率就已经超过31%。到了2024年,巨子生物销售及经销开支达20.08亿元,同比增长72.5%。这一增长主要由于线上直销渠道的快速扩张,导致线上营销费用大幅增加。营销费用的增长从可复美近几年在抖音、小红书等电商平台的营销就可窥见一二。

在小红书,关于可复美的种草笔记随处可见,既有普通人的医美护肤vlog,也有玫瑰痤疮患者的战痘日记,还有医学生博主从专业角度科普重组胶原蛋白成分及功效。这些内容,都在潜移默化中加深了消费者对可复美的了解、认可甚至转化。

在电商平台,可复美则积极合作各大主播,在天猫合作李佳琦,在抖音则在店铺自播的同时合作贾乃亮、多余和毛毛姐等各大头部主播。可复美的线上销售表现也十分亮眼。

贾乃亮带货战报

2024年双十一期间,贾乃亮专场带货可复美和可丽金,单场直播GMV突破2亿。去年618和双十一期间,可复美重组胶原蛋白敷料蝉联天猫伤口敷料类目TOP1和医用敷料热卖榜TOP1、京东医用美护类目TOP1。而明星单品可复美胶原棒继618大促后也在双十一期间蝉联天猫面部精华类目TOP1、液态精华类目TOP1和修复精华类目TOP1,并成为抖音液态精华类目TOP1。

近两年天猫38大促美妆TOP20榜单(C2CC新传媒制表)及3月天猫热销爆款排行榜(炼丹炉数据)

而在今年天猫38大促全周期美妆榜单中,可复美排名第8,较上年上升5个名次。根据炼丹炉数据显示,3月天猫美容护肤/美体/精油类热销爆款排行榜中,李佳琦38现货狂欢夜带货的可复美胶原棒位列第一。

凭借着成熟的品牌和渠道运营能力,虽然销售成本和营销支出有所提高,巨子生物仍然高歌猛进,不仅营收突破50亿元,同比增速更是达到57.2%,创下5年来新高。

02.高利润是否经得起推敲

弗若斯特沙利文2024年胶原蛋白市场研究报告

从整个行业来看,仍处于成长期的重组胶原蛋白,为巨子生物的发展提供了有利支撑。据弗若斯特沙利文预测数据显示,中国重组胶原蛋白市场正以年复合增长率44.93%的速度扩容,到2030年市场规模预计达到2193.8亿元。同为重组胶原蛋白赛道玩家,在北交所上市的锦波生物2024年业绩同样惊人,全年营收14.47亿元,同比增长85.40%;归母净利润7.33亿元,同比增长144.65%。巨子生物等凭借技术壁垒占据赛道优势,产品定价高端,支撑起高毛利率。

华熙生物2024年度业绩快报

但玻尿酸巨头华熙生物的增长瓶颈已经给巨子生物敲响了警钟。2月28日,华熙生物发布业绩快报,2024年营收53.71亿元,同比下降11.6%;归母净利润1.64亿元,同比下降72.27%;扣非净利润为1.01亿元,同比下降79.36%,这已经是华熙生物2023年业绩暴跌之后的再次下滑。

在2023年前,凭借玻尿酸红利,华熙生物曾在医美行业创造出一个造富神话,还有着“医美第一股”和“玻尿酸大王”等美誉。但随着福瑞达、爱美客、昊海生科等相继入场,玻尿酸市场同质化竞争加剧,同时美妆界对含玻尿酸产品逐步祛魅,不断出现的行业新概念也在加速挤压玻尿酸市场,作为玻尿酸龙头老大的华熙生物也无法避免业绩的下滑。

而如今主要依赖于重组胶原蛋白的巨子生物,如果不能持续创新,在重组胶原蛋白高速增长期结束后,可能面临与华熙生物类似的增长挑战。

同时,市场和消费者一直以来对于可复美等功效性护肤品品牌都存在高溢价质疑,曾被称为“医美面膜第一股”的敷尔佳,就曾因“148一盒的面膜成本仅10元”登上热搜,对品牌形象产生影响。而按照巨子生物82.1%的毛利率粗略计算,以可复美重组胶原蛋白修护贴为例,旗舰店一盒5片装的面膜日常价格为168/盒,其成本仅约6元。

而产品质量究竟如何呢?

西安巨子生物基因技术股份有限公司与田某相关买卖合同纠纷一审法律文书

据天眼查显示,2017年巨子生物就因涉虚假宣传曾被消费者起诉。可丽金面膜在未取得特殊化妆品批准文号的情形下,宣传产品具有美白效果,且宣传“医生推荐,560家医院的共同选择”“500大型医院美容护肤都选我了,你还不选我吗”,消费者称正是看到宣传的这些才有了购买意向,但实际使用中并没有宣传中所称的美白效果,济南市历城区人民法院认为巨子生物以暗示方法使人误解其效用,构成虚假宣传的欺诈行为。

可复美也因为产品功效和质量问题被消费者投诉和吐槽。在小红书及黑猫投诉平台,消费者反映用过可复美产品后出现过敏、烂脸等情况,还有消费者反馈在产品包装中发现血渍。同时,可复美还因客服不专业、态度不好、诱导下单等问题引发争议。

小红书平台关于可复美产品的反馈

黑猫投诉平台消费者关于可复美的投诉

作为行业头部品牌,巨子生物吃到了重组胶原蛋白概念红利。只是,巨子生物在研发投入不足时,还在不断加大营销投入,让其科技成色不断受到质疑,产品竞争力遇到挑战,加上其产品质量与售后投诉不断,品牌信任度也大打折扣。

03.增长神话能否延续

虽然巨子生物在2024年营收增速创下5年来新高,看起来仍具有较强的盈利能力,但增长神话是否还能延续目前我们尚未可知。

一方面,可复美品牌逐渐增长的收入比重使得单一品牌风险已经成为悬顶之剑。当可复美在营收中的占比从2019年的30.21%攀升至2024年的82%时,企业本身的抗风险能力已经大大降低。类似的情况也发生在旗下品牌可复美之中。去年可复美核心单品胶原棒贡献了品牌一半以上的收入,而新推出的帧域蜜修系列等新品虽然也取得了一些成绩,但尚未形成规模效应。可见,细分品牌的产品结构也略显单一。一旦可复美品牌因市场竞争加剧、消费者偏好改变或产品质量问题出现波动,巨子生物的整体业绩可能将受到重大冲击。以赛诺医疗为例,2019年其冠脉支架收入占比超过84%。此后的2020年,受全国集采影响,其扣非利润断崖式下降87%。巨子生物若遭遇竞品冲击或政策变化,业绩也有可能出现断崖式下滑。

尽管巨子生物创始人范代娣在西北大学从事多年科研教学工作,近日陕西省政府官网更是发布范代娣新任西北大学副校长的人事任免通知,但一直以来,外界对巨子生物就存在着重营销、轻研发的质疑。与营销方面近几年持续增长的投入相比,2024年,巨子生物研发支出为1.06亿元,仅占收入的1.9%,较2023年的2.1%进一步下降。而同属重组胶原蛋白赛道的锦波生物,2021—2023年研发费用率分别达到12.5%、11.6%、10.9%。与锦波生物相比,巨子生物的研发投入不仅在传统美妆公司中并不靠前,在生物科技类公司中更是处于低位。这种重营销、轻研发的商业模式虽然在短期内能够快速提升品牌知名度和市场份额,但从长期来看,却可能对品牌的“技术驱动”定位以及消费者的品牌信任形成挑战,如今的高利润却是以牺牲长期竞争力作为代价。

从目前的市场形势看,重组胶原蛋白领域竞争逐渐白热化,国际巨头和本土企业纷纷入局,欧莱雅推出含重组胶原蛋白的小蜜罐面霜,创健医疗实现小分子胶原蛋白量产,锦波生物的注射级产品获批上市……这些正在对巨子生物的技术壁垒产生威胁。

在医美领域,从玻尿酸到胶原蛋白,再到未来的新成分,消费者的注意力始终在追逐“下一个风口”。巨子生物的核心技术始终集中在重组胶原蛋白,若不能加大研发力度,持续创新,恐将重蹈“网红成分”生命周期短的覆辙。

巨子生物的55亿营收,既是重组胶原蛋白赛道的高光时刻,也是国货美妆行业逐渐走向高端化、科技化的一个缩影。而国货美妆的未来,属于那些能将科技力转化为产品力、将流量红利沉淀为品牌价值的企业。在“成分党”崛起的今天,消费者对产品质量的要求日益严苛,对于巨子生物来说,必须在营销与研发之间找到平衡,从“利润狂欢”走向“价值沉淀”才是巨子生物从“网红”走向“长红”的必然路径。

作者:YUAN

编辑:何安

排版:杜思潼