《2020年直播电商行业白皮书》红人篇:薇娅GMV超200亿,黑马成长于抖快

亮点:

薇娅2020年GMV超200亿

劳模集结于淘宝,黑马成长于抖快

明星主播分层:规律化带货靠专业,低频化带货靠流量热度

头部主播正分羹垂类直播

近几年来,随着移动直播井喷式发展、网红经济成熟,新消费潮流到来,内容平台开始布局电商变现,直播电商遇到了“东风”,开始从导购社区样貌迅速迭代进化。如今,“直播电商是什么?前景如何?”已经是电商行业里的“古早”问题,到2019年,直播电商真正走入大众视野,迎来行业“元年”,电商行业关注的新焦点已经成为“直播电商行业头部效应加剧?是否存在泡沫?”

过去的2020年,直播电商行业也以如此快的速度经历了“冰与火”。年初因疫情“宅”家,线上电商行业再度积聚起流量,舆论关注度、消费者参与度再次暴涨。“全民参与”趋势下,罗永浩、吴晓波、刘涛、张雨绮、梁建章等KOL、明星、企业家入场带货,这是2020年直播电商的“火”。

而与此同时,带货“翻车”事件也开始屡登热搜。从吴晓波“60万坑位费带货15罐奶粉”事件、辛巴假燕窝事件、罗永浩假羊毛衫事件到杨坤、黄圣依等多位明星被曝销售额远不及高额坑位费,行业虚假宣传、数据造假等问题凸显,既拷问着直播电商行业从业者,也打击着消费者对直播电商的信心。监管趋严也在给行业降温,特别在11月,国家监管部门接连下发三份文件,要求规范直播带货行业,完善行业标准体系的建设。

过去一年,“冰与火”之中的直播电商行业交出了怎样的答卷?呈现出哪些发展趋势?凤凰网电商研究院发布《2020直播电商行业发展白皮书》,涵盖淘宝直播、抖音、快手三大直播电商平台以及2020年度带货红人主播Top100、明星主播Top30、黑马主播Top30三大榜单。从行业角度出发,呈现直播电商行业现状、年度榜单深度解读、直播电商行业发展建议、直播电商行业发展趋势四个方面内容,基于脱水数据,深度剖析、真实复盘直播电商的2020年,并展望、预测未来行业走向。

一、现状

淘宝一路领先,行业翻车不断

监管趋严,新秩序能否肃清行业弊病?

2020年年初,受疫情影响,线下零售业普遍遭受严重打击,线上价值突显,电商直播带货备受关注。

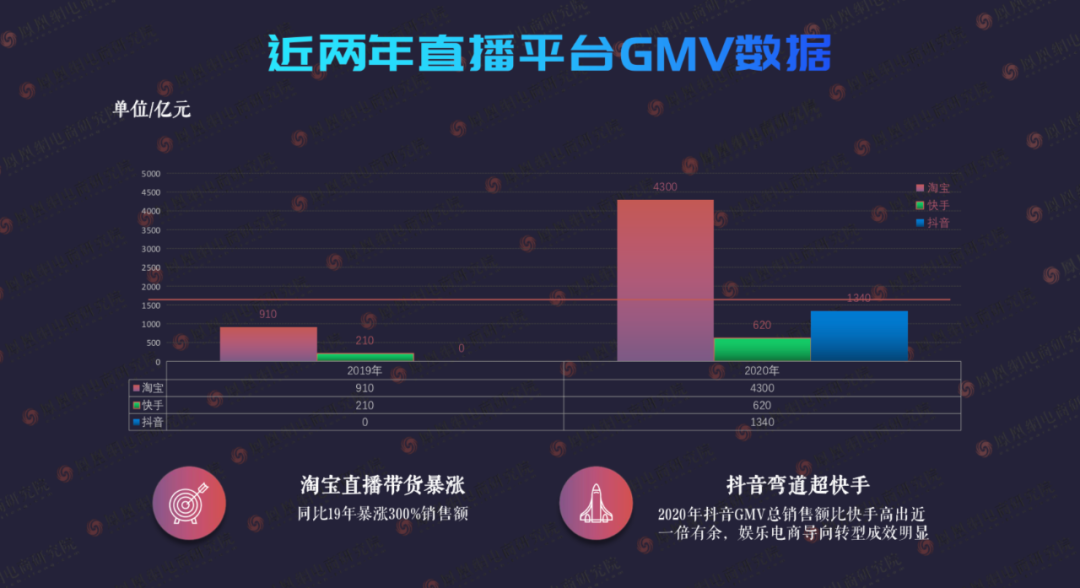

淘宝直播、抖音、快手依然是直播电商行业三大巨头平台。据凤凰网电商研究院脱水数据预估,2020年,淘宝直播带货GMV同比爆涨300%,达到4300亿元,抖音弯道超越快手,GMV总额达到1340亿元,约为快手的2倍,快手直播电商GMV成为为620亿元。这与上述三大平台2019年的战绩相比均有大幅提高,但与此前媒体报道中各平台公布的2020全年GMV预估数据——淘宝直播5000亿元、抖音2000亿元、快手2500亿元,仍有差距。

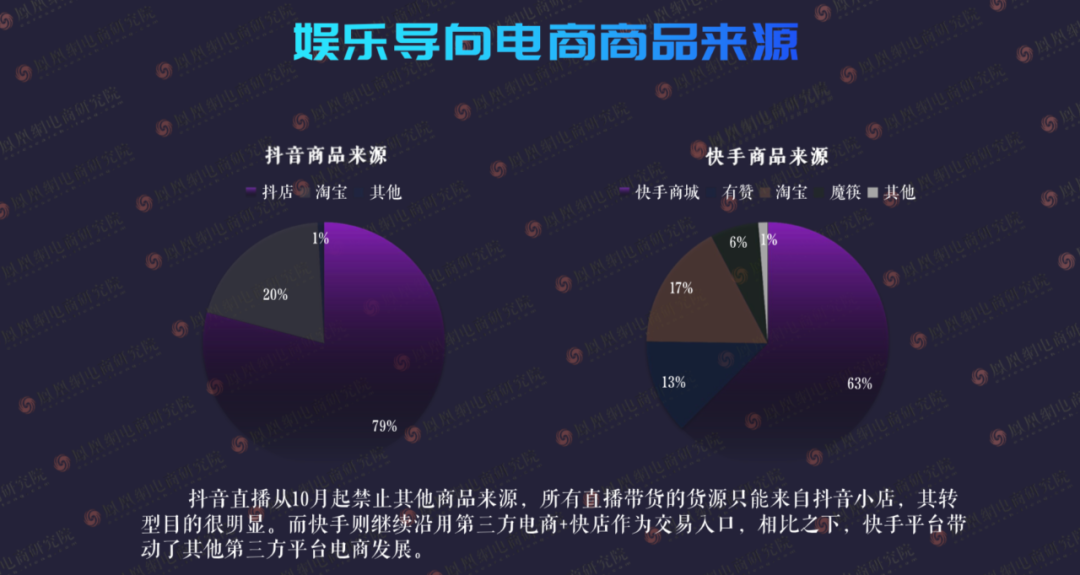

作为从短视频内容起家的直播电商“后来者”,抖音、快手在2020年成长迅速,积极营造平台电商生态的同时,两者走出不一样的路径。抖音扶持小店,打造闭环,从10月起禁止直播间出现其他平台货源。而快手则继续沿用第三方电商+快店作为交易入口。

而淘宝直播则相反聚焦内容属性,推出“逛逛”,扩充短视频种草内容,平台年度总GMV成绩依然可以证明,当前淘宝直播依然是直播电商“业内领军者”,主要贡献来自于生态中的头部红人主播。从红人表现来看,以电商最重要的大促节点——双十一为例,淘宝两位头部主播薇娅、李佳琦创造的带货销售额占据行业Top100主播总销售额299亿元的近一半。

直播电商的成绩单,也让各地看到带动线上经济发展的新希望,热潮之下,各地政府纷纷发挥地域、产业等方面优势,吸引直播电商企业、人才入驻,促进在线经济发展。如广州市花都区就出台《广州市花都区扶持直播电商发展办法(2020-2022)》。鼓励直播电商业务发展,对带货1000万以上的主播提供购房奖励;对直播电商上市企业则给予现金奖励。

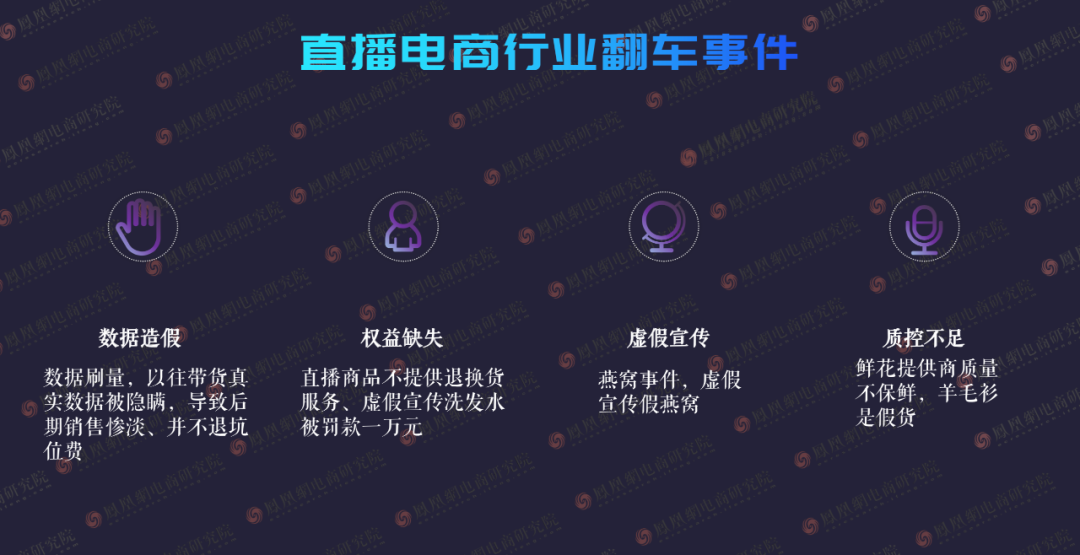

但热潮背面,是行业痛点与弊病凸显:李雪琴参与的直播带货被曝数据刷量、汪涵直播带货退货率高被质疑刷单、杨坤带货122万实际成交4万被质疑刷单、辛巴卖糖水燕窝被罚款及账号封停,黄圣依收10万元坑位费,只卖掉了五个保温杯、吴晓波带货仅卖出15罐奶粉,罗永浩承认所售部分羊毛衫为假货……

这些带货“翻车”事件,暴露出行业存在数据造假、权益缺失、虚假宣传、质控不足等问题,而这些问题更近一步导致真实数据被隐瞒、行业泡沫难消,品牌方与消费者利益受损。

因而,规范、完善行业标准刻不容缓,2020年下半年,国家监管部门及多个行业协会发文,加强对直播带货的监管。其中,10月20日,国家市场监管总局公布《网络交易监督管理办法(征求意见稿)》,要求网络直播服务提供者应当为利用网络直播开展的网络交易活动提供回看功能,此外要求网店不得通过删除、隐匿、修改评价,或者好评前置、差评后置、混淆不同商品或者服务的评价等不正当处理手段对评价进行误导性展示,误导消费者。

11月23日,《国家广播电视总局关于加强网络秀场直播和电商直播管理的通知》下发,要求开设直播带货的商家和个人需进行相关资质审查和实名认证,并保存审查和认证记录。平台也要对相关信息的真实性定期复查,并对头部直播间、头部主播及账号、高流量及高成交的直播带货活动进行重点管理。

在爆发过后,行业正迎来新秩序。

二、榜单

1.红人Top100

淘宝劳模多,薇娅2020年GMV超200亿

假燕窝事件拉大辛巴与薇娅李佳琦差距

2020年行业带货红人Top100中,淘宝直播主播数仍占比近一半,达到47%,淘宝直播本身是一个成长于传统电子商务流量体系的平台,货品种类相对丰富,供应链也相对完善,以消费为导向,在此基础上成长起来的主播能取得好成绩不难理解。

同时在服装、美食、护肤等品类销售上,淘宝直播平台依然具有绝对优势,2020年行业带货红人Top100中,带货上述三大品类的,有超过一半为淘宝系红人主播。其中薇娅夺得榜单第一,2020年带货总GMV达到202.08亿元,李佳琦排名第二,2020年共创造GMV129.22亿元。

值得一提的是,从直播时长与场次数据来看,在三大平台中,淘宝直播红人主播的表现更职业化、常态化、规律化。直播高频率的主播中,淘宝直播红人主播占多数,不少主播能保持日播,堪称劳模。在2020年行业红人主播Top100中按直播场次数排名,取处于中位数的五位红人主播,可以发现均来自淘宝直播平台。

而抖音则是以红人内容为根基的平台,2020下半年开始,抖音开始聚力构建自己的抖音小店,以直播为切入点探索流量变现新路径。2020年行业Top100红人主播中,抖音平台主播数占比15%,但销售额总和不及薇娅一人2020年销售额的一半。

再看快手平台,2020年快手最大重创恐怕是“一哥”辛巴及其家族主播因假燕窝事件被封禁停播,这也拉大辛巴与薇娅、李佳琦的成绩差距,最终以86.67亿元完成全年销售额,与家族另两位头部主播蛋蛋、时大漂亮的全年销售额共计为150.78亿元,不及薇娅个人收入。

不过从整个平台主播生态来看,2020年行业带货红人Top100中,快手主播数占比38%,而从小时转化率来看,快手平台主播带货小时转化率超淘宝直播平台与抖音平台的主播,2020年行业带货小时转化率Top30红人中,快手红人主播占比63.3%,淘宝直播红人主播23.3%。

2.明星Top30

规律化明星带货靠专业

低频化明星带货靠流量和话题热度

对比明星与红人Top30,差距依然明显,Top30明星主播创造直播带货销售额93亿元,而Top30红人主播却创造了931亿元的销售额。从直播平均时长上来看,Top30红人主播的直播平均时长几乎为明星的两倍。

不少明星在带货场次和时长上已逼近红人主播,几乎已转型或将直播带货作为第二职业。如明星张予曦,2020年在淘宝直播376场,直播时长1761小时,平均每小时创造11.4万销售额,明星蒋丽莎在抖音规律化直播298场,直播市场总计942小时,平均每小时GMV17.4万元。

除上述明星外,林依轮、吉杰等屡次登上行业榜单的明星主播,也已规律化、常态化直播,在整个行业Top30明星主播中,开播场次在100以上超过半数,其中,淘宝直播平台有14人,抖音、快手分别有1人。

而除了转型主播或开展主播副业,也有明星选择参与头部主播直播间,合作直播带货,靠高流量、话题热度以及对品牌商的“感召力”创造了不错的带货成绩,但并不可持续,成为“一波流”带货,如凭借《乘风破浪的姐姐》掀起舆论关注的张雨绮,2020年与辛巴合作直播带货一场,创造了2.3亿元的GMV。

还有明星以嘉宾形式受品牌邀约出现在头部主播直播间,据不完全统计,2020年,有包括蔡明、李易峰、《极限挑战》“男团”在内的33位明星、明星团体进入薇娅直播间,参与直播带货。而李佳琦直播间则迎来22位明星,包括邓伦、金靖等等。

对于明星来说,进入直播间的动力更多来源于品牌方邀约通告或综艺内容合作,在最热赛道可提升曝光度,对于主播来说,明星的到来既可丰富直播内容,而对于双方来说,各自流量又可互相加持。

3.黑马Top30

黑马聚集于抖音快手

除了头部红人与明星主播外,更应该注意的是中腰部主播的成长现状。随着直播电商行业的快速发展,主播生态中头部效应越发明显,导致腰尾部主播职业“生存”空间被压缩、难以获得流量与品牌方资源倾斜,这对于整个行业的发展来说,并不是一个健康的状态。

头部效应在淘宝红人生态中尤为明显,据凤凰网电商研究院统计出的黑马Top30榜单中,并无淘宝红人上榜,而抖音平台主播则有21人,快手平台有9人。

2020年行业红人主播Top10几乎被淘宝、快手主播占据,抖音“一哥”罗永浩排在行业第12的位置。淘宝平台头部主播们多已是常态化、职业化直播带货的主播群体,后来者想打破他们积累的成绩很难。

但抖音快手不同,一直以来,抖音平台内缺乏行业头部级主播,平台内主播生态仍不算稳定,这些因素给了腰尾部主播成长的空间。快手与之相似,虽然有成绩颇显强势的辛巴家族,但除此外平台内主播生态也并不稳固,变动空间仍较大。

除此之外,pk、连麦等形态在抖音、快手直播间流行,如在强调“家族”生态的快手平台,加入某一头部家族即可通过与家族中头部主播同场合作带货或连麦,即可获得导流,得以迅速成长。

2020年黑马主播Top1的达少就加入了辛巴家族,在平台主播生态的客观环境下,又得到辛巴“家族”流量与品牌供应链资源的支持,自去年5月起进入直播带货行业,到双十一成绩就已达1.75亿元。

三、趋势

1.品牌店播常态化

2020年,不仅是红人、明星主播们战绩颇丰的一年,更多品牌商开始将店铺、品牌自播常态化,甚至投入自孵化直播团队。如家电品牌九阳天猫旗舰店在2020年店播453场次,海尔则店播387场次。

此外,供应链和品牌方或将全面入局自建店播体系,起步需要组建直播团队、搭建直播间,尽管投入的人力物力成本较高,但对带货效果、内容、直播间消费者反馈等也会有更高的把控度。这成为商家带货的一种趋势,商家可以借此积累品牌声量、沉淀粉丝、提高商品复购率。

2.垂类直播带货成趋势

但流量依然聚集头部主播直播间

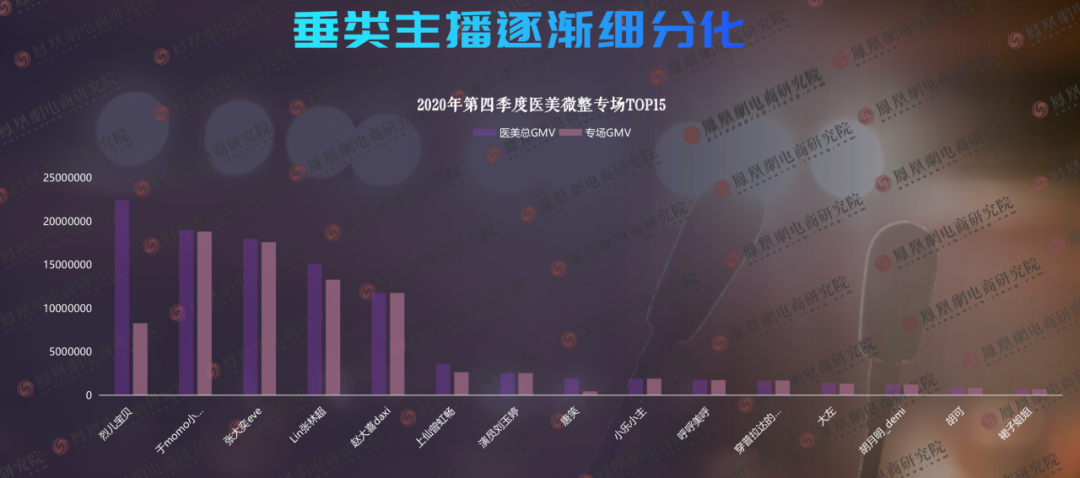

全品类直播电商中,薇娅、李佳琦等超头部主播已占领消费者心智,不少MCN已视垂类直播电商为新突破口,开始尝试在一些垂直品类上精耕细作,并孵化一批垂类主播。

以近期极火的医美微整品类为例,在经过双十一后,医美微整品类每日直播场次依旧维持较高状态,总观看次数在200万左右。除了有四季度直播30场的医美垂类主播如包整大人外,包括烈儿宝贝、大喜、张沫凡等在内的头部主播也开始入局这一垂直品类市场,开辟医美微整品类专场,试水这一垂直领域。

第四季度医美微整品类直播销售额为1.29亿元,而这一品类Top15主播的总销售额占据这一品类总销售额的82%,当头部主播入场,垂类主播是否仍有专业优势,依然有待观察。

3.AI虚拟直播助手登场

2020年,二次元破壁与直播带货融合,AI虚拟直播助手进入不少直播间,如天猫超市虚拟主播“小铛家”代替主播在深夜0点与粉丝互动。除了功能性替代人类主播的AI助手外,一些虚拟偶像、KOL也加入直播带货行业,如洛天依就与李佳琦进行同台直播。

这一趋势也将带给一些二次元IP新希望,如抖音平台短视频卡通IP“我是不白吃”就以AI主播形式出现在了直播间,进行带货。

据弗若斯特沙利文数据预测,直播电商市场空间广阔,未来仍将保持超高速的增长。预计2025 年直播电商 GMV 将达到 6.4 万亿,占零售电商 GMV 比例为 23.9%,渗透率快速提升,2020-2025年 6 年的年均复合增速达到57.7%。

经历过2020年的“冰与火”,快速发展的直播电商行业正呈现出新的面貌。各平台在狂奔中扬长补缺,争夺品牌方资源;红人主播专业性被“正名”,头部效应加剧但腰尾部主播尚有空间;大浪淘沙,明星主播中更具职业性的一批凸显出来;更加严格的监管正赋予行业新秩序;不再只有造富神话和奇高战绩,一次次翻车、维权事件里,公众对这一行业的审视在变得客观化、理性化。

接力棒交给2021年,标准合适完善?泡沫何时消尽?直播电商的新答卷,值得期待。

感谢西瓜提供数据支持,关注微信公众号凤凰网电商研究院,后台回复“2020白皮书”,即可领取《2020年直播电商行业白皮书》完整pdf。更多2020年度带货红人及品牌数据信息也可浏览凤凰网带货红人商业价值榜小程序。

关注凤凰网电商研究院 获取更多行业内容